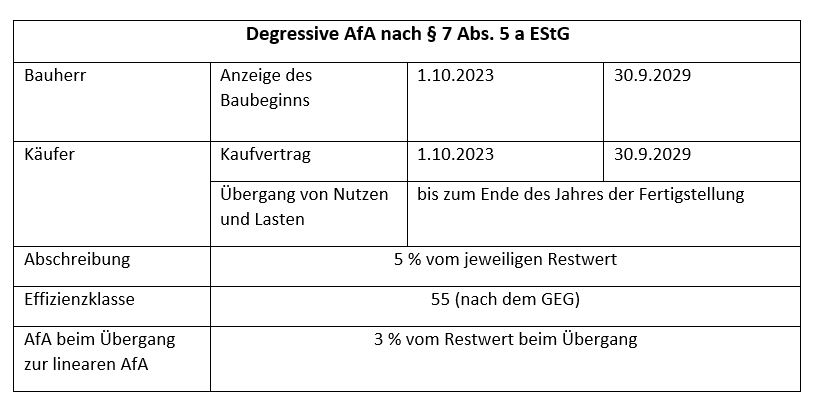

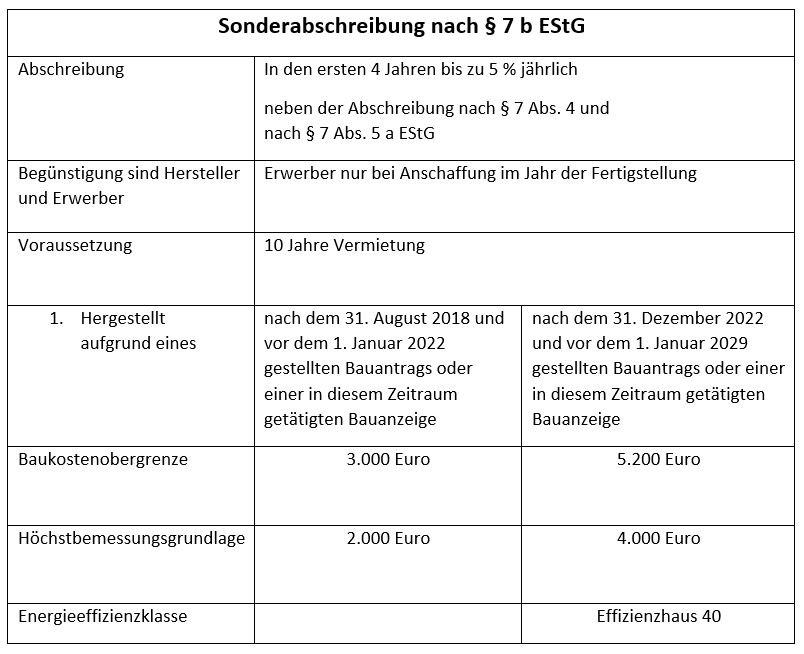

Mit dem im Frühjahr 2024 in Kraft getretenen Wachstumschancengesetz kommt die neue degressive Abschreibung für Investitionen in den Wohnungsbau, die Investoren und Bauherren gleichermaßen nutzen können.

Auf dieser Themenseite erfahren Sie, wie hoch die degressive Abschreibung ist, welche Investitionen davon profitieren und wie Sie die neuen Regelungen für Ihre Immobilienprojekte effektiv nutzen können.